| 海外投資に役立つ経済学 |

政府が行う経済政策には、ざっくり2つあります。

一つは財政政策で、もう一つは金融政策です。

財政政策とは

簡単に言いますと政府政策によって、市場(世間)にあるお金の量をコントロール(増やしたり減らしたり)することです。

財政政策のコントロールには歳出面と歳入面の2つがあります。

歳出面

公共事業、社会保障の負担軽減、補助金の拡充、失業給付金の拡充、公務員の雇用拡大等の政府支出の増大

歳入面

所得税、法人税、消費税等減税や増税による政府収入の増減

不景気の時は市場のお金の量を増やします。

市中のお金が増える→国民所得が増加する→購買力が増加する→物の需要が増える→物価が上がる(インフレ)となるわけです。

ただし、

市中のお金が増える→物の需要が増加する→物の供給量を増やすために設備投資を積極的に行う→企業の借り入れが増える→金利が上がる

下の図を参照下さい。財政政策で市中のお金の量が増えると、IS曲線(財市場曲線)が右に移動(国民所得が増える方向)します。

LM曲線は金融市場曲線で金融政策で左右へ動きます。国民所得と利子はIS曲線とLM曲線の交点(均衡点)で決定します。

本来金利が上がらなければ、b点(Y2)まで国民所得が増加するはずです。ところが、上記の理由により金利がr1まで上がりますので、C点(Y1)まで押し戻され、財政政策による効果が限定的になってしまいます。→これをクラウディングアウトと呼びます。

金融政策とは

日本銀行が市中金融機関の貸出量に影響を与え、市中のお金の量をコントールすることです。

- 公定歩合の引き上げや引き下げ

- 銀行預金準備率(市中金融機関が日本銀行に無利子で準備預金として預ける金額の預金残高に対する一定の比率)の引き上げや引き下げ

- 市中金融機関から国債の買い入れ

不景気の時は市中のお金の量を増やします。→財政政策と同じ

低金利政策で市中金融機関からお金を借りやすくし、市場のお金の量を増やします。→まさしく現在の状態

銀行預金準備率を下げて、市中金融機関の貸し出せるお金の量を増やします。

市中金融機関から国債を購入し、市中金融機関の貸し出せるお金の量を増やします。

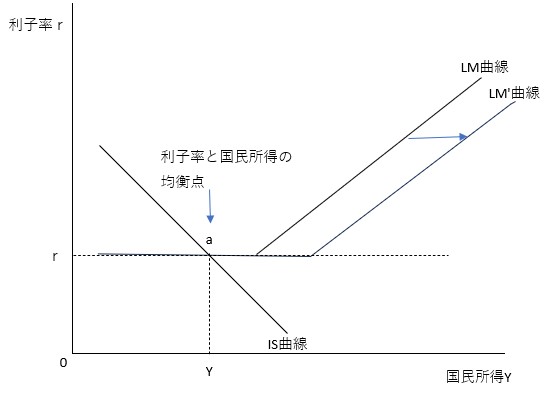

下記の図を参照下さい。

金利が下がる→設備資金が借りやすくなる→経済活動が活発になる→景気が良くなる→物価が上がる→企業の収入が増える→国民所得が上がる

ところが、金利が下がりきってる状態で、需要の増加が望めず設備投資に消極的になり、また設備投資自体が負担になる場合、設備投資されず貨幣供給量が過剰になるばかりで経済活動が活性化されない状況となります。よって、国民所得は全く変化しなくなります。→これを流動性のわなと呼びます。

もはや金利が低いからお金を借りようという次元ではなくなり、預けても金利が付かないので、市場は債券ではなく貨幣を保有するようになるのです。したがって、一切の金融政策は無効となり、財政政策でしか国民所得の増加を望めなくなります。→今まさしくこの状態です。

アベノミクスの第1の矢(量的緩和)と第2の矢(財政政策)ですね。

金融緩和の状態で、大幅な財政支出で経済の活性化を狙っているのですが、第3の矢である"成長戦略"により構造転換を試み新たな経済成長の種を増やすことが上手く回っておらず、持続的経済成長が停滞している状態です。現在の物価上昇は外圧によるもので、国民所得の増加によって、物価を牽引しているわけではないと考えます。したがって、金融引締め(金利を上げる)ことができず、アメリカとの金利格差をまねき、さらに慢性的な貿易赤字、1200兆円越えの借金を返す目途が立たず、硬直状態に陥り、円安へと日本が物を買えない状態に至っているのです。

だから、現在保有している円資産の外貨への分散投資によって、貨幣価値を守ることが必要となるわけです。